相続の納税猶予手続と事前の対策

農地を相続した場合の課税の特例 (相続税納税猶予制度)

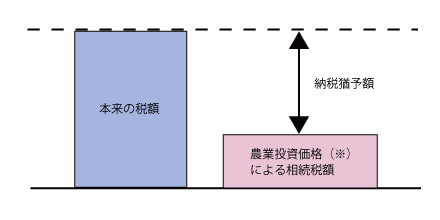

相続又は遺贈により取得された農地が、引き続き農業の用に供される場合には、本来の相続税額のうち農業投資価格を超える部分に対応する相続税が、一定の要件のもとに納税が猶予され、相続人が死亡した場合等に猶予税額が免除されます。

納税猶予額のイメージ

※農業投資価格

農地等が恒久的に農業の用に供される土地として自由な取引がされるとした場合に通常成立すると認められる価格として国税局長が決定した価格(20万円~90万円程度/10a)